製造予算を作成しているときには、来年度はどれくらい利益出るかな~なんて考えながら作ります。そんなとき、指標になるのが、予算上の売上、製品にかかるコスト、そしてこの2つがトントンになる損益分岐点です。この記事では損益分岐点に関する考え方を紹介します。

損益分岐点とは

損益分岐点とは、売上高と費用(コスト)の額が差引きゼロになる地点の売上、または数量を言います。例えば、損益分岐点の売上が500万円であれば、売上高500万円でちょうど利益がゼロとなります。

また、製品にかかるコストは主に2種類に分けられます。それは固定費と変動費です。

固定費

固定費とは売上関係なく発生する費用です。例えば、人件費、製品の運搬費、設備の修繕費、土地や設備にかかる固定資産税等です。製造業では製品単価のうち、固定費が高くなる傾向があります。これは、でかい設備を買う、それを大人数で動かす、買った設備を数年単位で償却する、という業態のためです。そして、石油化学のように規模で勝負!でかい設備でたくさん作って固定費を回収する!というタイプの製品は需要が減ると一気に赤字になり、その損失額は巨額のものになります。なぜなら、固定費が回収できなくなるうえ、設備の稼働率が設計条件から離れて効率の悪い運転をせざるを得なくなり変動費も悪化するからです。

変動費

変動費とは売上に伴って発生する費用です。工場でいうと、原料や燃料、水や蒸気、電気といったユーティリティが変動費になります。製造・生産技術系のエンジニアとしては、この変動費を如何に減らすかということが大きなテーマとなります。

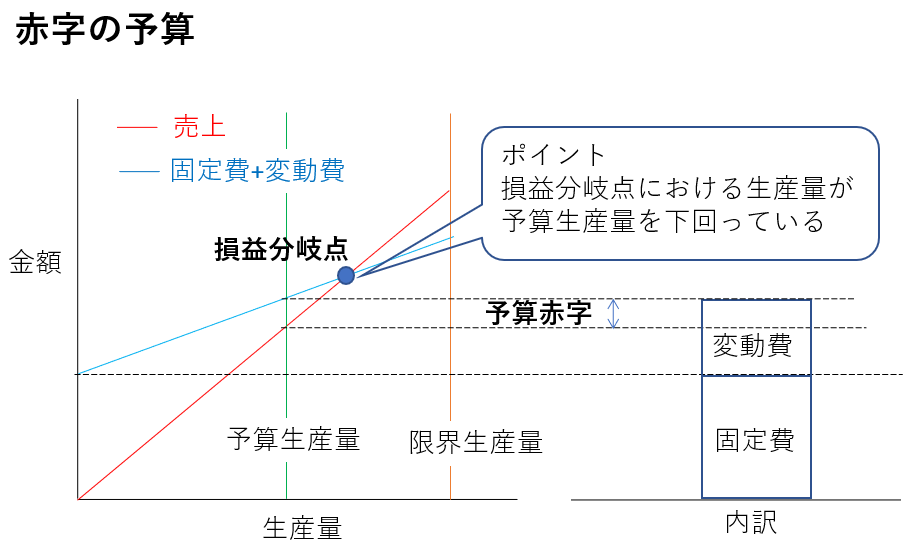

赤字予算

製品需要・固定費・変動費を使って製造予算を立て、損益分岐グラフを作成します。そして、このグラフを見て、ざっくりと事業がどういう状態なのか把握します。先に赤字となるときの損益分岐グラフを見てみます。緑の線が予算生産量で、このときの金額を見ると、売上よりも生産コストの方が大きくなっています。また、このときの売上とコストの差額が予算上の赤字となります。

赤字のときは、予算生産量が損益分岐点における生産量を下回ります。需要・固定費に関しては製造現場ではどうにもならないので、利益を大きくする、事業を黒字にするには変動費を小さくすることが重要になります。変動費を抑える、ということはグラフでいうと、青い直線の傾きを寝かせることになります。

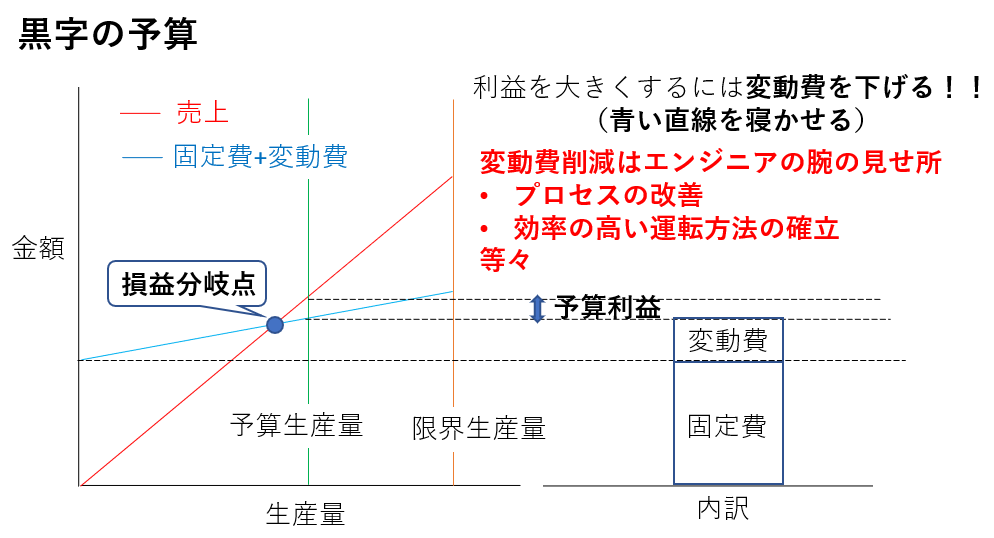

黒字予算

上のグラフを少し変えてみました。予算生産量・製品単価はそのままに、青い直線の傾きを極端に寝かしました。(変動費を大きく下げた)そのため、製造コストの棒グラフは変動費が大きく減り、高さも低くなりました。ここで重要なのは、損益分岐点が大きく移動し、予算生産量が損益分岐の生産量を上回っていること、予算生産量において売上>生産コストとなっていることです。

図にも書いていますが、変動費をどうやったら抑えられるかを考え、実行するのがエンジニアの腕の見せ所になります。アイデアを考えて、お金を確保して、たくさんの部署を巻き込んで実装する、この一連を主導的立場でできるのが製造・生産技術系エンジニアのやりがいでもあります。自分はまだ部分的にでしか携われていませんが、いつかはアイデア出しから実装まで全部やりきってみたいですね。

最後に

今回のまとめです。

- 売上と生産コストがトントンになるのが損益分岐点

- 生産コストは大きく固定費と変動費に分けられる

- 現場で変えられるのは変動費で、これを下げることで損益分岐が下がる(利益が大きくなる)

- 変動費を如何に押さえられるかがエンジニアのやりがい

ご安全に!

コメント